Азбука бюджета

Список использованных сокращений:

АПК – агропромышленный комплекс;

ВОВ – Великая Отечественная война;

ИП – индивидуальный предприниматель;

ЖКУ – жилищно-коммунальные услуги;

КРС – крупный рогатый скот;

КФХ – крестьянское (фермерское) хозяйство;

МЭРППиТ – министерство экономического развития, промышленной политики и торговли;

НДС – налог на добавленную стоимость;

ОГУ – Оренбургский государственный университет;

ОИВ – органы исполнительной власти Оренбургской области;

СПО – среднее профессиональное образование;

ЦБ РФ – Центральный банк Российской Федерации.

Бюджетный процесс - регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности (статья 6 БК РФ).

Бюджетный процесс в Оренбургской области включает в себя следующие этапы:

|

|

|

|

|

|

Адресность и целевой |

Прозрачность |

Полнота отражения |

Подведомственность |

Единство |

|

|

|

|

|

|

Общее покрытие |

Достоверность |

Равенство |

Принцип участия граждан в |

|

|

|

|

|

|

|

Единство кассы |

Разграничение доходов, |

Самостоятельность |

Результативность |

Сбалансированность |

Термин бюджет (от старонормандского bougette - кошелек, сумка, кожаный мешок с деньгами) план доходов и направлений расходования денежных средств любого экономического объекта (от государства до семьи), устанавливаемый на определенный период времени, (обычно на один год).

В России под государственным бюджетом подразумевается федеральный бюджет, ежегодно принимаемый Государственной Думой в форме федерального закона о федеральном бюджете. Также ежегодно законами субъектов Российской Федерации утверждаются региональные бюджеты, которые включают бюджеты республик, краев, областей, городов федерального значения, автономных округов и бюджет автономной области. Каждое муниципальное образование имеет свой бюджет. Местные бюджеты включают бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, бюджеты городских округов, муниципальных районов, бюджеты городских и сельских поселений и принимаются муниципальными правовыми актами представительных органов муниципальных образований. Чтобы понять, что такое государственный бюджет(бюджет субъекта, местный бюджет) сравним его с бюджетом семьи. Бюджет любой семьи состоит из двух частей: доходов и расходов. Доходы семьи обычно имеют определенные источники (заработная плата членов семьи, стипендия, бабушкина пенсия и т.д.) и поэтому легко прогнозируются. Расходы связаны с удовлетворением потребностей и желаний членов семьи (покупка продуктов питания, платежи за квартиру или дом, помощь родителям, покупка автомобиля, оплата лечения и т.д. и т.п.). Размер расходов, как правило, определяется уровнем дохода. Доходы же в большинстве случаев ограничены, по сравнению с потребностями. Исходя из этого, в управлении бюджетом семьи, равно как и государственным бюджетом, важно добиваться, чтобы, с одной стороны, нужды и потребности семьи удовлетворялись, а с другой - соответствовали ее доходам.

Нередки ситуации, когда семья планирует крупные расходы, превышающие доходы. Такая ситуация называется дефицитом. В этом случае возникает необходимость взять деньги в долг и сократить другие расходы. В некоторых семьях доходы могут быть больше расходов. Это - профицит. Тогда излишек может быть использован для накоплений. Для обеспечения потребностей общества и решения стоящих проблем государство планирует: расходы - затраты государства на приобретение материальных благ и услуг для удовлетворения общественных потребностей; доходы - объем и источники ресурсов, которыми государство может располагать для достижения поставленных целей и задач.

ДЛЯ ЧЕГО ЖЕ БЮДЖЕТ НУЖЕН ГОСУДАРСТВУ?

Начнем с того, что государство, чтобы считаться таковым, должно контролировать определенную территорию, а так же располагать развитой инфраструктурой: дороги, связь, объекты социальной сферы и т.д. Современное государство должно быть способным защищать свое население и внутренний порядок от посягательства как извне, так и внутри страны. Оно заботится о населении, обеспечивает условия для его развития и нормального существования. Российская Федерация является социальным государством, которое от имени общества берет на себя ответственность и за благополучие своих граждан. То есть это не только строгое и справедливое государство,но ещё и неравнодушное, милосердное государство. Поэтому в его основные функции входит:

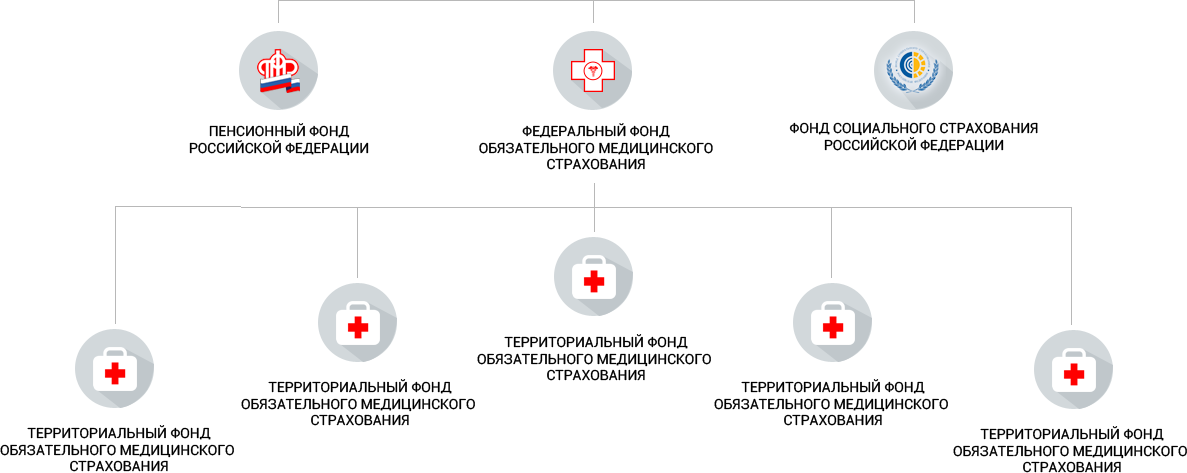

Но, как правило, государство само по себе ничего не производит и не располагает необходимыми средствами для финансирования вышеуказанных функций. Поэтому оно изымает часть прибавочного продукта, создаваемого в экономике, и аккумулирует эти средства в форме государственного бюджета. Наряду с бюджетными средствами государство располагает внебюджетными фондами. В Российской Федерации в их состав входят:

ГОСУДАРСТВЕННЫЕ ВНЕБЮДЖЕТНЫЕ ФОНДЫ

РОССИЙСКОЙ ФЕДЕРАЦИИ

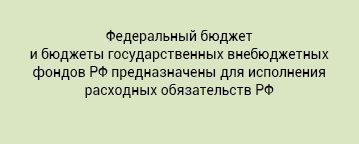

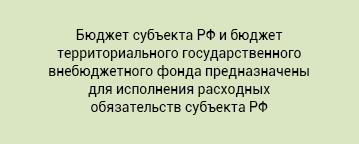

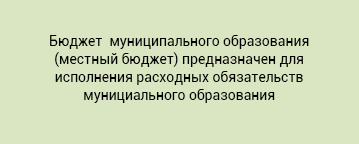

Бюджет любого уровня предназначен для исполнения соответствующих расходных обязательств. В соответствии с Бюджетным кодексом РФ расходные обязательства – обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования или действующего от его имени казенного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета. Иными словами, расходные обязательства – это закрепленные правовыми актами обязанности что-либо оплатить из бюджета. Бюджетное обязательство – это расходное обязательство, включенное в бюджет на соответствующий год. Федеральный бюджет и бюджеты государственных внебюджетных фондов РФ предназначены для исполнения расходных обязательств Российской Федерации Бюджет субъекта РФ и бюджет территориального государственного внебюджетного фонда предназначены для исполнения расходных обязательств субъекта РФ Бюджет муниципального образования (местный бюджет) предназначен для исполнения расходных обязательств муниципального образования